2024H1:销售延续养息クロエ最新番号,眷注中枢城市成交放量的合手续性

24H1,楼市弱复苏访佛高基数影响,新址和二手房销售同比均降,其中二手房发达相较新址更具韧性。6月,一线城市二手房成交回暖向市集开释了一定的积极信号,瞻望下半年,跟着高基数效应松开,访佛战略效用渐渐走漏,咱们揣摸更多的购房需求将迎来开释,后续可重心追踪以一线城市为代表的中枢城市二手房成交量开释的进度和合手续性。

中枢不雅点

销售:新址承压,以价换量下二手房更有韧性

2024H1,寰宇商品房销售金额/销售面积折柳累计同比-25.0%/-19.0%,降幅较2023年折柳走阔2.6/0.4个百分点。6月以来,跟着高基数影响松开、征战商推盘力度加大以及517新政效用渐渐走漏,新址市集有所好转,各线城市新址成交面积均为岁首以来单月最高值。二手房方面,上半年21城二手房成交面积同比-3.7%,跌幅小于新址,虽成交面积因高基数效应同比有所下跌,但论皆备值为2019年以来同期第二高,仅次于2023H1,咱们觉得二手房市集的“以价换量”是导致大部分城市二手房成交占比普及的要津。

库存:新址去化周期拉长,二手房库存保合手沉稳

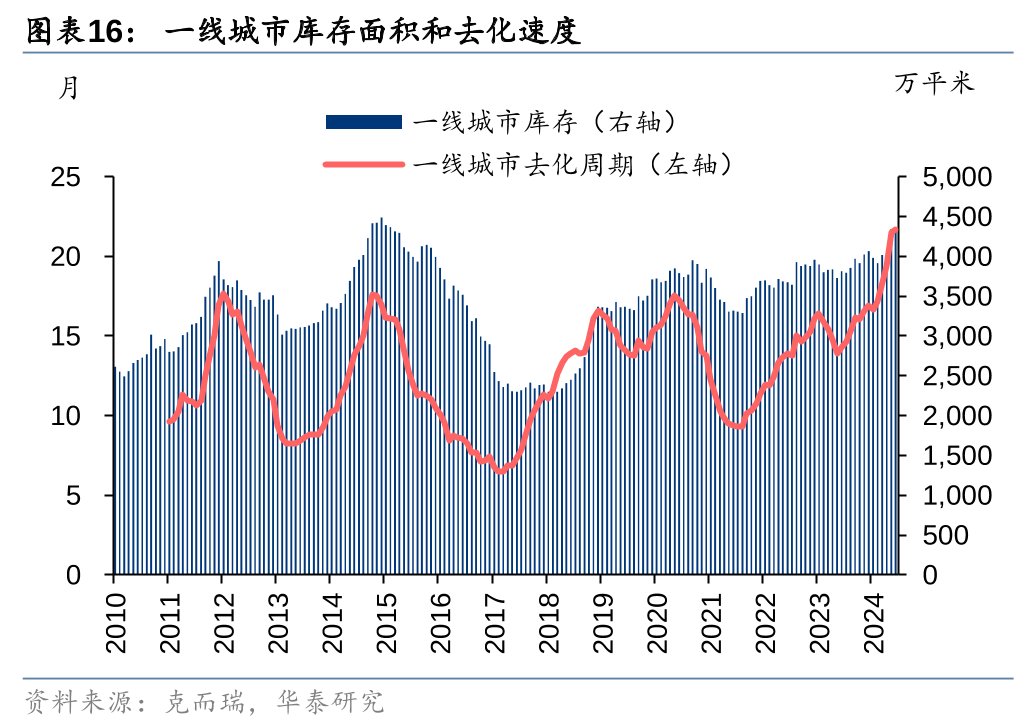

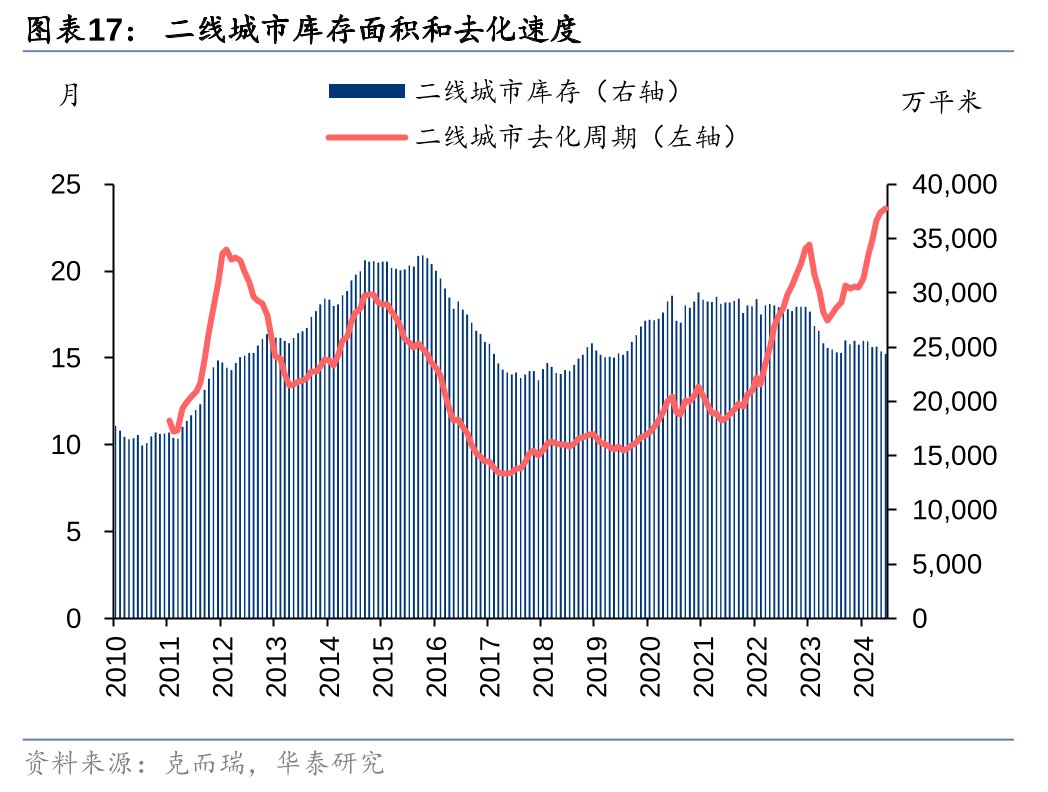

甘休2024年6月末,克而瑞80城新址库存面积4.82亿平米,较2023年末下跌2.2%;平均去化周期26.7个月,较2023年末延迟5.5个月。分城市能级看,一线/二线/三线城市甘休6月末的库存较2023年末+6.5%/-3.2%/-2.6%;去化周期折柳在21.7/23.6/33.9个月,较2023年末+4.8/+4.5/+7.7个月。二手房库存方面,样本18城的二手房库存量较2023年末上升1.6%,保合手沉稳。样本18城中,除南通、东莞、北京、西安、南京、合肥、成都外,其余11城的二手房库存均较2023年末有所增多。

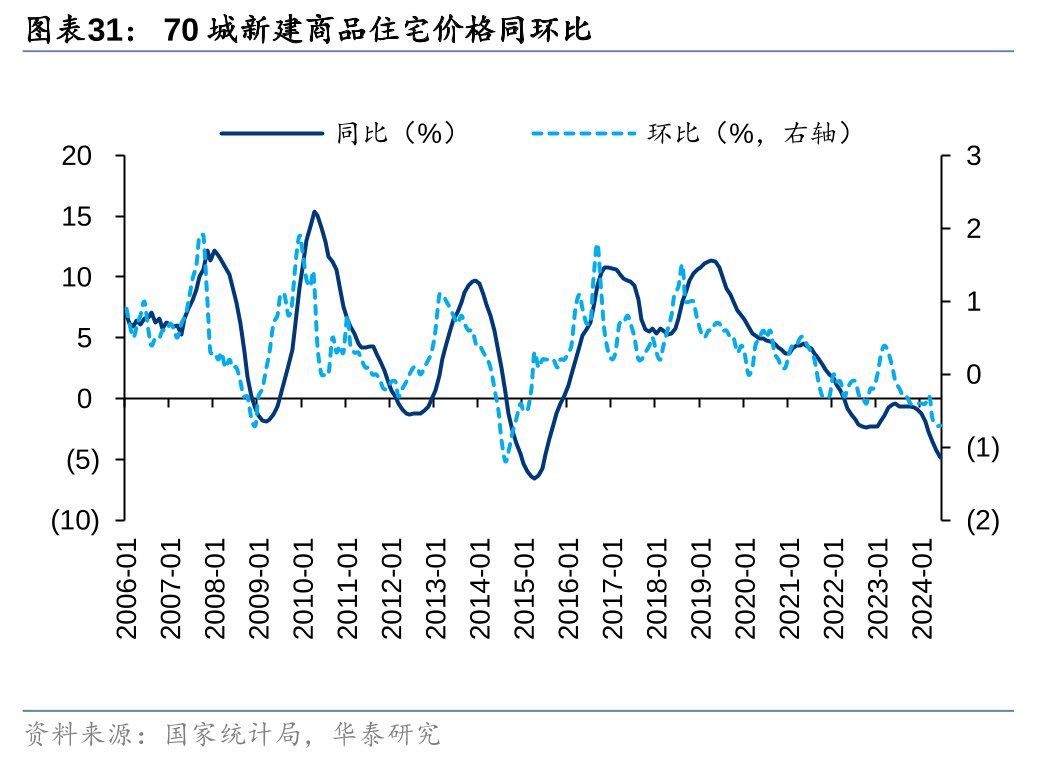

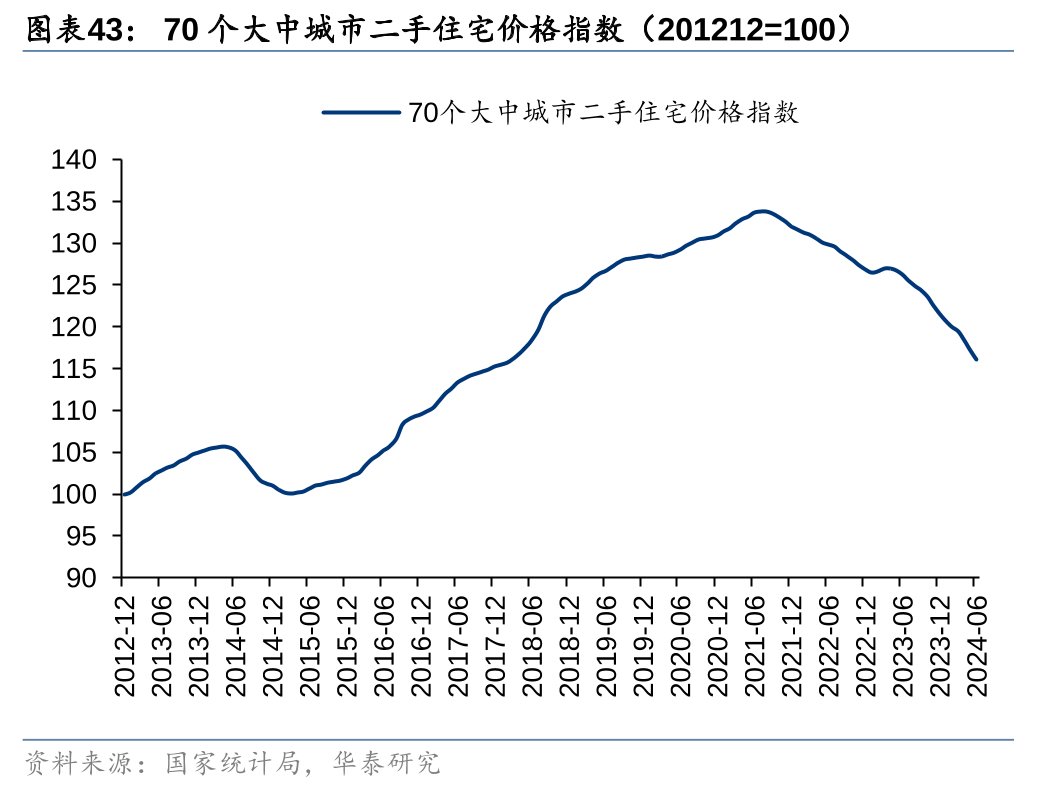

房价:举座仍处于探底历程,二手房环比改善

2024年6月,70城新建/二手商品住宅价钱同比-4.9%/-7.9%,降幅折柳较2023年12月走阔4.0/3.8pct,新址和二手房价钱现在均处于探底历程,而二手房价钱跌幅大于新址。但环比来看,6月二手住宅价钱环比-0.9%,降幅较5月收窄0.1pct,70城中环比上升的城市数达到4个,冲破零上升景色。左证咱们的统计,6月70城二手房价钱接近2018年3月的水平,其中一线/二线/三线的二手房价钱已折柳回落至2020年8月/2018年6月/2018年6月的水平。

风险指示:行业战略不笃定性;基本面下行;部分房企策动风险。

正文

新址:压力仍存,新政后有所改善

信誉约炮新址:举座延续弱复苏,发达“前低后高”

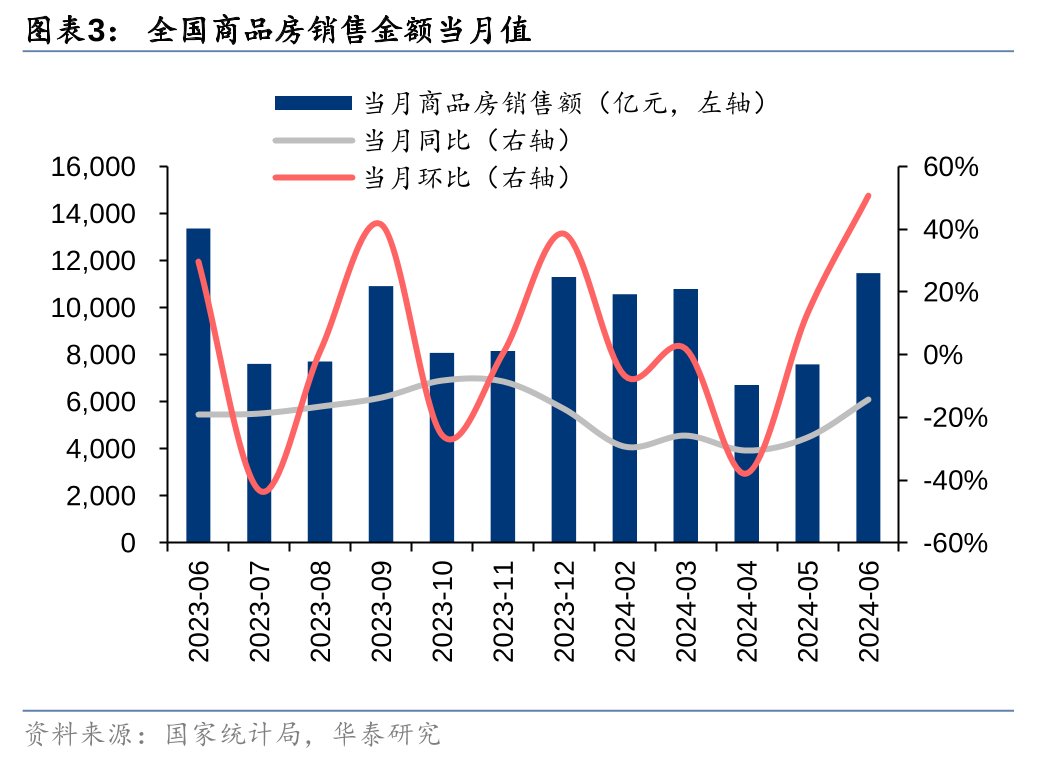

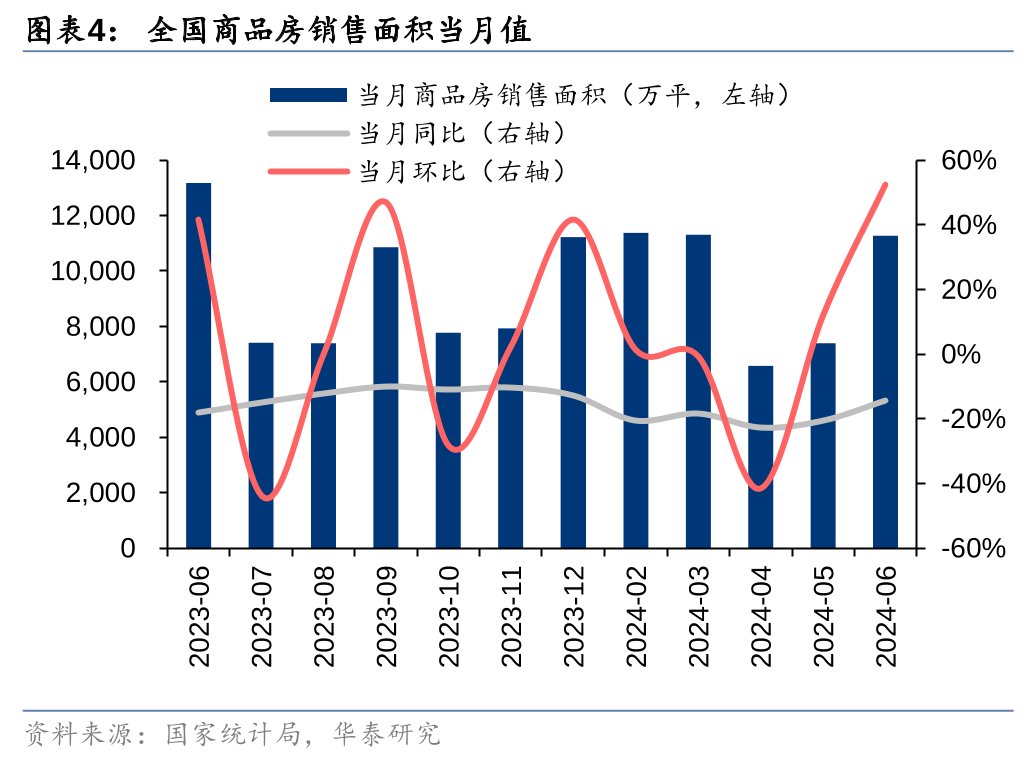

寰宇口径来看二季度以来商品房销售有所树立。左证统计局数据,2024年1-6月寰宇商品房销售金额为4.7万亿元,累计同比-25.0%,降幅较2024Q1收窄2.6pct;商品房销售面积为4.8亿平,累计同比-19.0%,降幅较2024Q1收窄0.4pct。

分月来看,1-5月的单月商品房销金售额/面积同比降幅基本在20%以上;参预6月,跟着高基数效应的消退和517新政效用的渐渐走漏,销售发达存所好转,单月销售金额/面积同比-14.3%/-14.5%,折柳较5月收窄12.1/6.2pct,环比+50.9%/+52.6%。

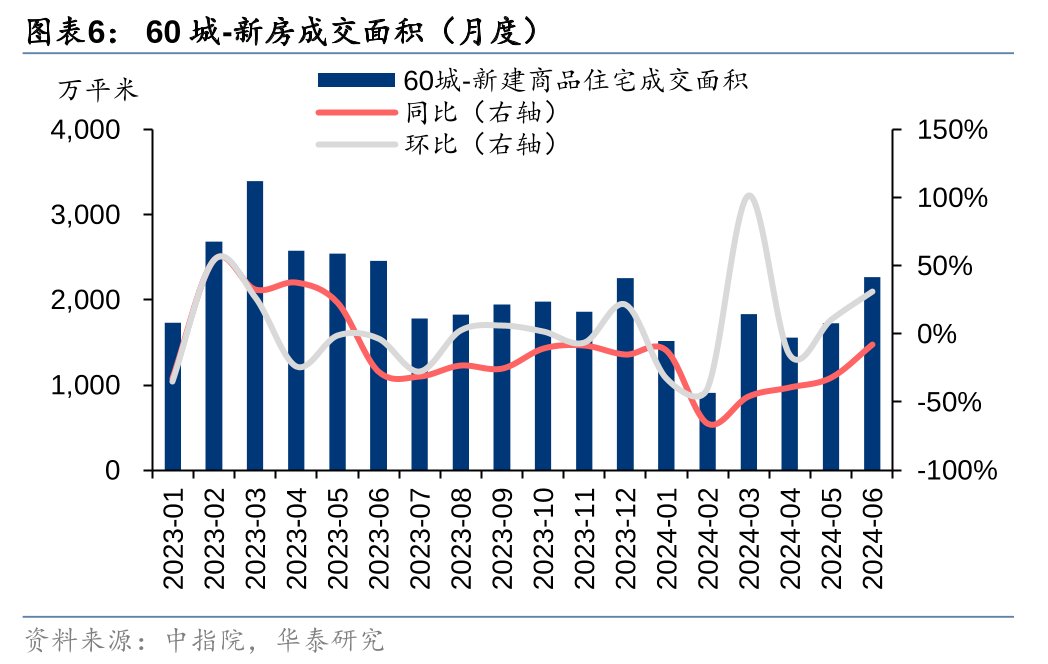

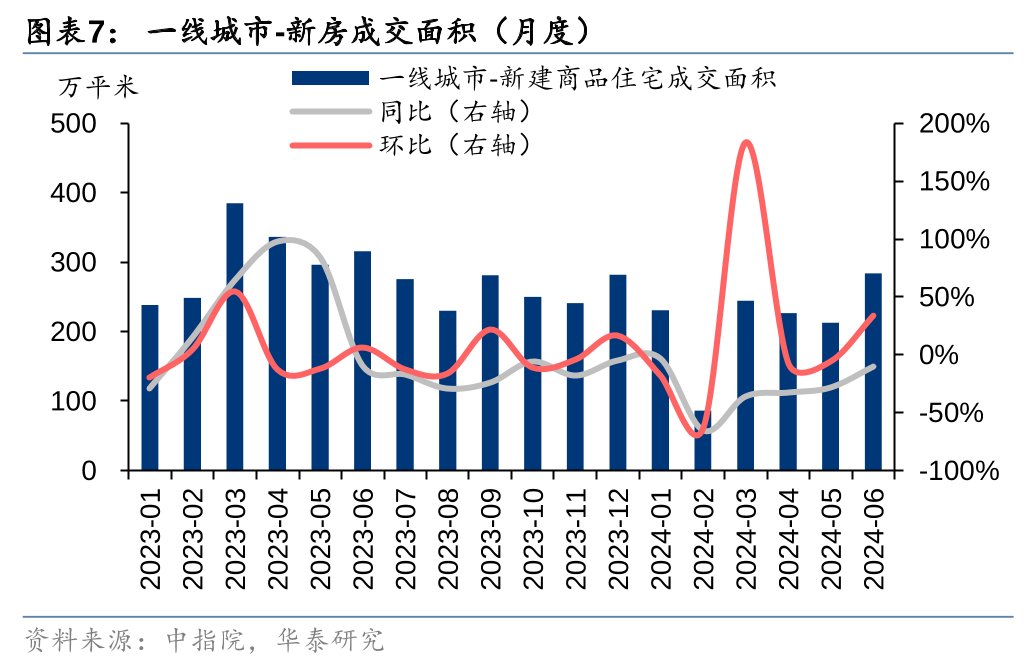

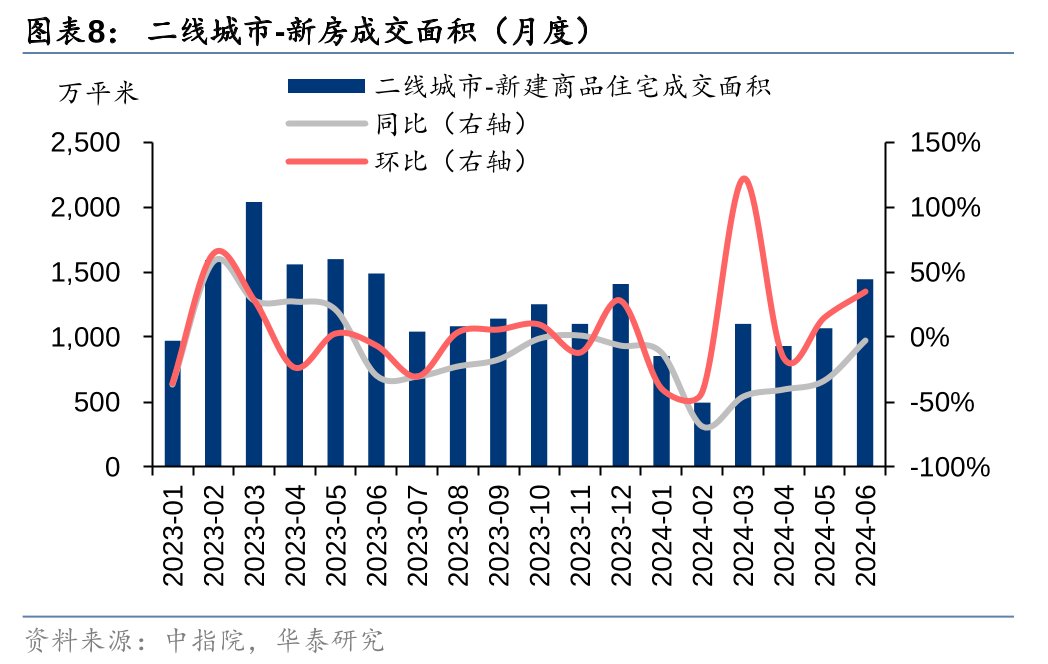

重心城市口径,新址延续弱复苏趋势クロエ最新番号,二季度累计同比有所收窄。左证中指院的数据,2024H1,60城新址成交面积蓄计同比-36.2%,降幅较2024Q1收窄9.7pct;一线/二线/三线新址成交累计同比-29.4%/-36.2%/-39.0%,降幅折柳较2024Q1收窄6.9/11.3/7.4pct。

新址发达“前低后高”,6月发达存所好转。按月来看,1-5月,由于高基数效应,以及市集举座偏弱,60城新址月均成交面积同比-42%。6月以来,跟着高基数影响松开、征战商推盘力度加大以及517新政效用渐渐走漏,新址市集有所好转,60城新址成交面积同比-8%,降幅较1-5月的月均成交面积同比显然收窄,各能级城市的新址成交面积均为岁首以来的单月最高值。

累计同比正增长的城市数目有所增多。2024H1,60城中新址成交面积同比正增长的城市有4个,折柳为海口(+76%)、北海(+28%)、福州(+3%)、大连(+3%),较2024Q1增多2个,较2023全年减少21个。60城中,新址成交面积同比降幅达40%以上的有31个,较2024Q1减少13个,其中二线/三线城市折柳为15/16个。

相较于2019-2023年同期的峰值,2024H1,60城的新址成交面积下跌59%,一线/二线/三线城市新址成交面积折柳较夙昔5年同期的峰值下跌46%/60%/62%。其中,仅海口的新址成交面积突破夙昔5年同期的峰值,其他城市均呈不同进度回落。

库存去化:现房销售占比普及,去化周期拉长

供给各别导致城市间去化率分化,好居品依旧受到热捧。左证克而瑞统计的数据,2024H1,成都、天津、长沙、杭州的新盘去化率相对较高,均在40%以上。在咱们追踪的13个热门城市中,2024H1新盘月均去化率较2023全年有所改善的城市仅有天津。

左证克而瑞对重心城市2024H1热销技俩的总结,去化率较高的新址技俩主要分为以下几类:1)中枢城市中枢区域的改善盘,这类技俩处于中枢城市的中枢区域,供应稀缺,配套健全,尤其是一二手房价钱倒挂权臣的网红盘;2)性价比高、扣头力度较大、营销到位的刚需盘,主要为了相合价钱明锐度高的客群需求;3)领有学区、商圈、医疗等中枢配套资源的优质楼盘;4)征战商为央国企征战商或场地龙头,居品口碑较好,居品假想独具特点的部分技俩。对此,咱们觉得,变成这些重心城市的新址技俩去化率分化的主要原因可能在于供给各别,市集关于好居品及高性价比刚需盘的追求一直存在。

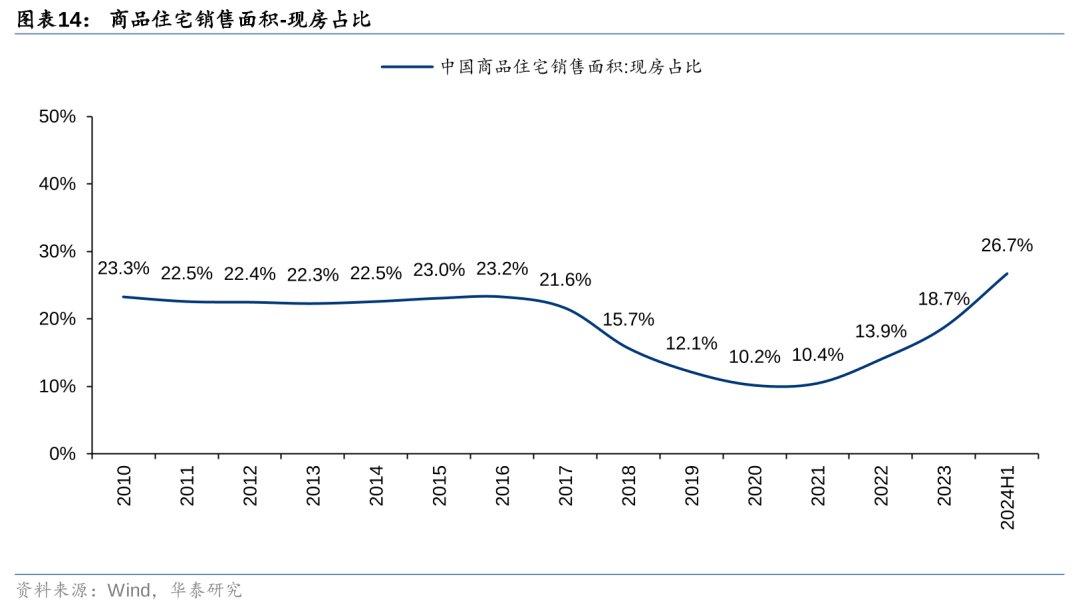

现房销售占比普及,居品力成竞争的要津。夙昔三年,现房占商品住宅销售面积的比重显然普及,从2021年的10.4%普及至2023年的18.7%。2024H1,商品住宅期房销售面积2.9亿平,同比-31%,现房销售面积1.1亿平,同比+23%,现房销售面积占比进一步普及至26.7%,为该数值2010年以来的最高值。咱们觉得,现房销售的普及一定进度上反馈了“所见即所得”的二手房或已建成的现房仍是当下的购房首选,左证克而瑞对热销技俩的总结,市集并不短少对好居品的追求,在处于买方市集确当下,居品力将是各征战商是否好像赢得更多市集份额的要津。

去化周期拉长。甘休2024H1末,克而瑞80城新址库存面积4.82亿平米,较2023年末下跌2.2%;平均去化周期26.7个月,较2023年末延迟5.5个月。分城市能级看,一线/二线/三线城市甘休6月末的库存较2023年末折柳+6.5%/-3.2%/-2.6%;去化周期折柳在21.7/23.6/33.9个月,较2023年末折柳+4.8/+4.5/+7.7个月,各线城市去化周期有所拉长。

二手房:以价换量延续,成交更具韧性

高基数效应下二手房成交更具韧性

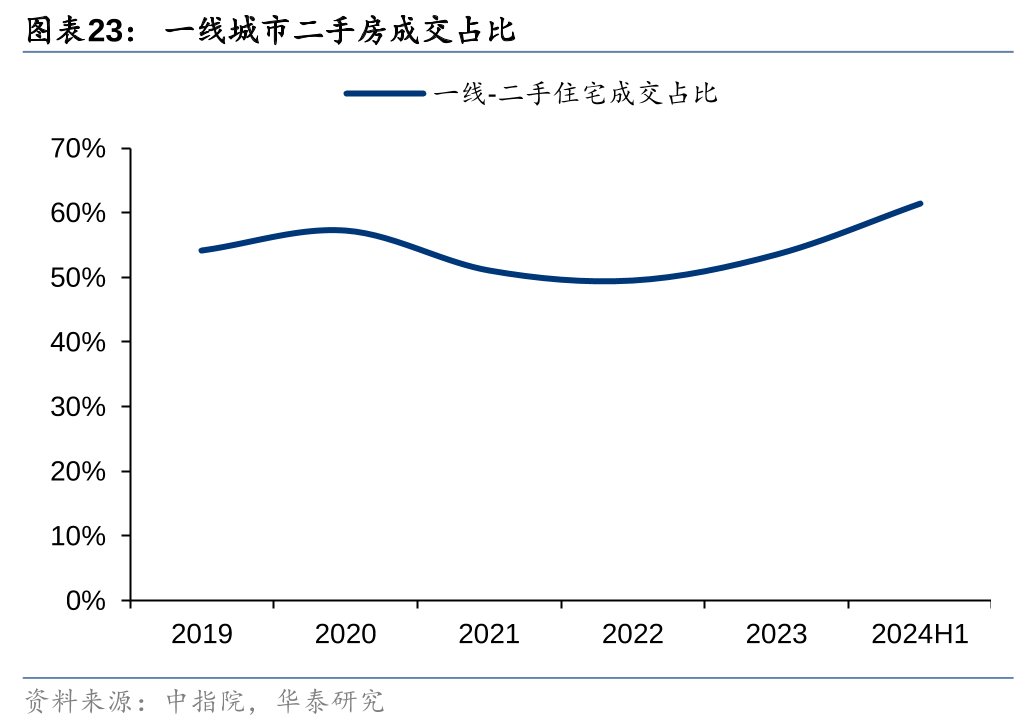

二手房成交面积举座略降,一线城市最初回正。左证中指院的数据,2024H1,21城二手房成交面积同比-3.7%,降幅较2024Q1收窄10.3pct。二手房成交面积虽在高基数效应下同比有所下跌,但论皆备值已为2019年以来同期的第二高,仅次于2023H1。按城市来看,一线/二线/三线的二手房累计成交面积折柳同比+0.2%/-4.5%/-8.4%,其中一线城市二手房成交面积最初回正。2024H1,21城中二手房成交面积同比为正的城市有10个,其中深圳、南通、杭州的成交增幅非凡,均在20%以上。值得疑望的是,517新政以来,中枢城市复苏征兆值得眷注,如一线城市二手房的单月成交量升至近三年高位,深圳二手住宅成交套数创出38个月以来新高。

咱们挑选了19个可同期追踪一手房和二手房成交数据的城市,并把这19个城市的新址和二手房成交面积进行加总并以之为总需求。总结2023年,在团结研究一二手房的成交后,2023年19城总成交面积同比+16.3%,19城中有18个城市的总成交同比迎来正增长。2024H1,19城总成交面积同比-21.7%,降幅较2024Q1收窄10.5pct,反馈二季度市集总需求有所回暖。19城中,除深圳在二手房强势回暖下得到总成交面积正增长(同比+21%)外,其余18城的总成交同比均有所下跌,反馈2024H1的市集总需求仍存在压力。

二手房占据主导,以价换量合手续

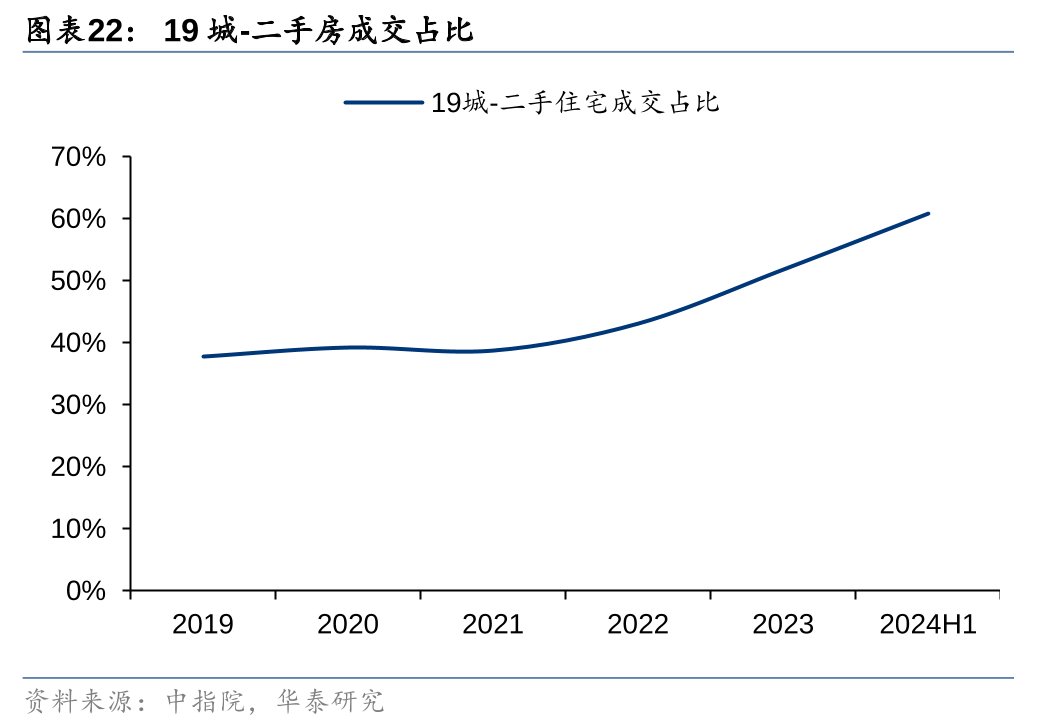

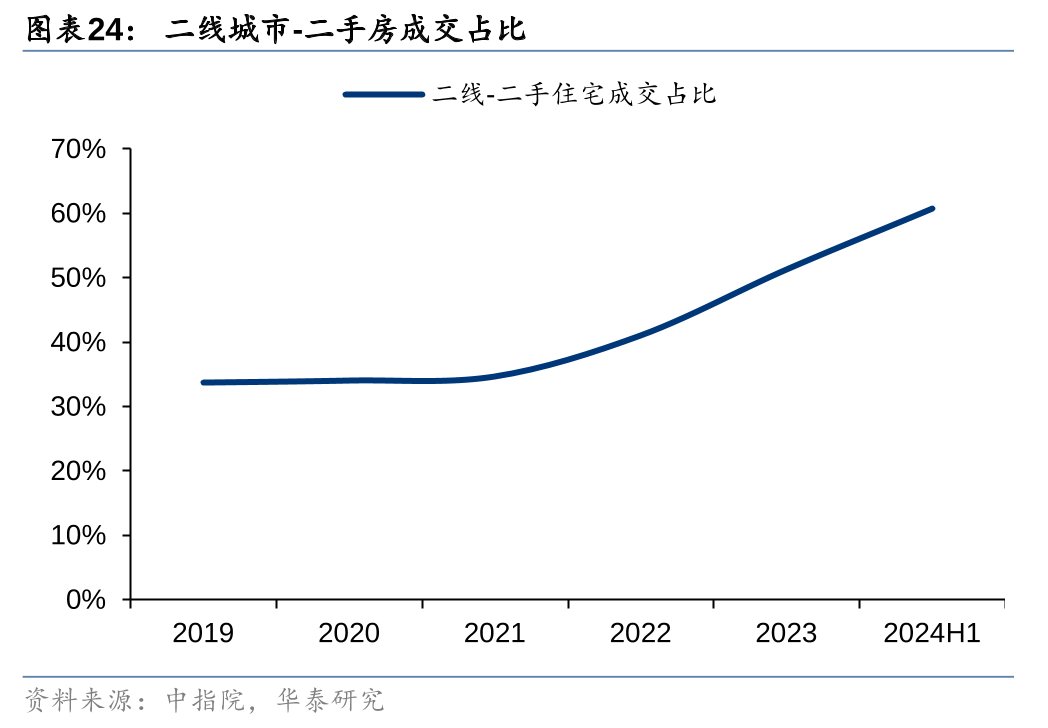

二手房占据主导地位。2024H1,19城二手房成交面积占成交总面积的60.9%,较2023全年普及9.1pct,其中一线/二线/三线的二手房成交面积占比折柳为61.4%/60.8/%/59.8%,较2023全年+7.8pct/+9.5pct/+8.3pct,对总成交孝顺均进一步普及。

二手房市集的“以价换量”是2024H1各线城市二手房成交占比普及的要津。左证贝壳不竭院的数据,2024年6月,50城二手房折价率指数为85.0%,较2023年12月-0.4pct,其中一线/二线/三线的二手房折价率指数折柳为85.4%/85.4/%/84.4%,各线城市的二手房平均折价成交的幅度均接近15%,自满二手房来回现在处于买方市集,“以价换量”较为大都。此外,以现在仍试验二手房指导价机制的深圳为例,左证乐有家不竭中心统计,深圳2024H1来回的二手住宅中,超83%房源以低于参考价的价钱成交,较2023H2增多了13pct。其中,2024H1低于参考价20%以上成交的房源占比达到26.5%,较2023H2增多了15.9pct。

二手房库存保合手沉稳,挂牌价有所下滑

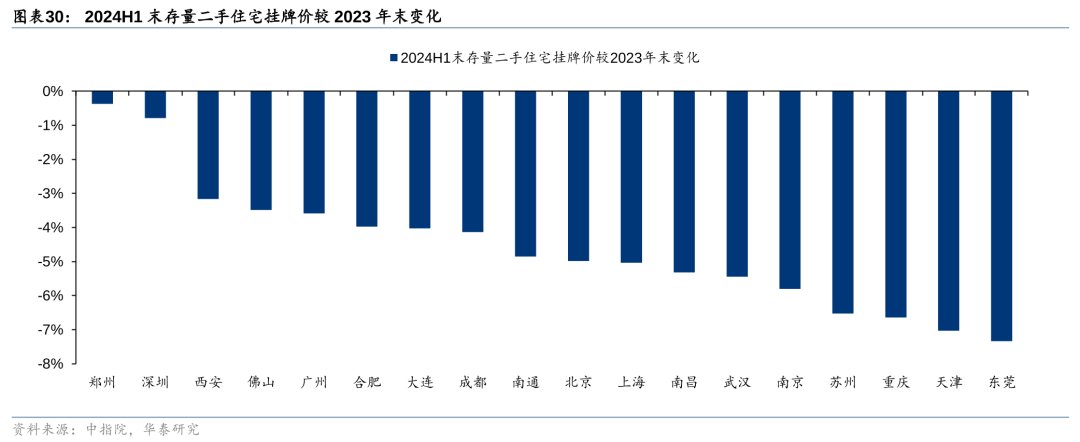

二手房库存方面,咱们选取了中指院统计的18个城市2023年末和2024H1末的存量二手房挂牌套数动作样本进行不竭,样本包括一线4城、二线11城、三线3城。甘休2024H1末,18城二手房总挂牌量为355万套,较2023年末上升1.6%,举座保合手沉稳。分城市能级来看,一线/二线/三线城市2024H1末的二手房库存折柳较2023年末-0.2%/+2.4%/-2.6%。样本18城中,除南通、东莞、北京、西安、南京、合肥、成都外,其余11城2024H1末的二手房库存均较2023年末有所增多。挂牌价方面,样本18城甘休2024H1末的存量二手住宅挂牌价均较2023年末有所下跌。

房价:举座仍处于探底历程,二手房环比改善

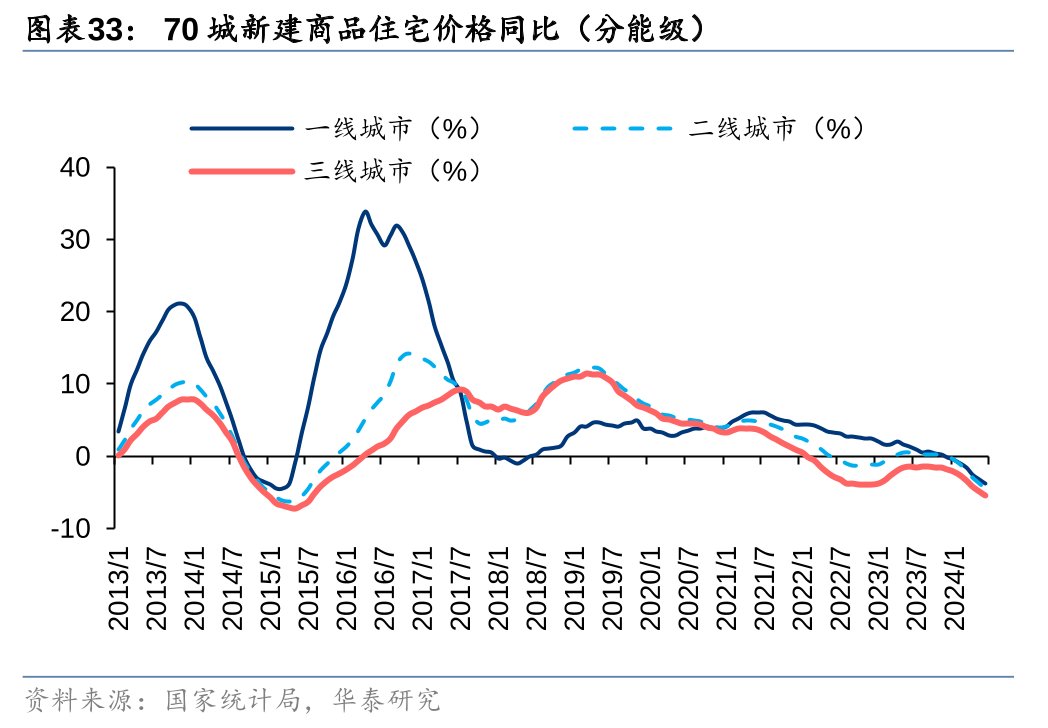

新址价钱同环比均有所养息。左证统计局的数据,2024年6月,70城新建商品住宅价钱同比-4.9%,降幅较2023年12月走阔4.0pct,环比-0.7%,降幅较5月合手平。6月新址价钱同比上升的城市较2023年12月减少18个至2个,带动举座降幅走阔。分城市能级来看,一线/二线/三线城市6月新建商品住宅价钱同比折柳-3.7%/-4.5%/-5.4%,折柳较2023年末-3.6pct/-4.6pct/-3.6pct,其中一线新址价钱同比跌幅小于二三线城市,韧性更足。

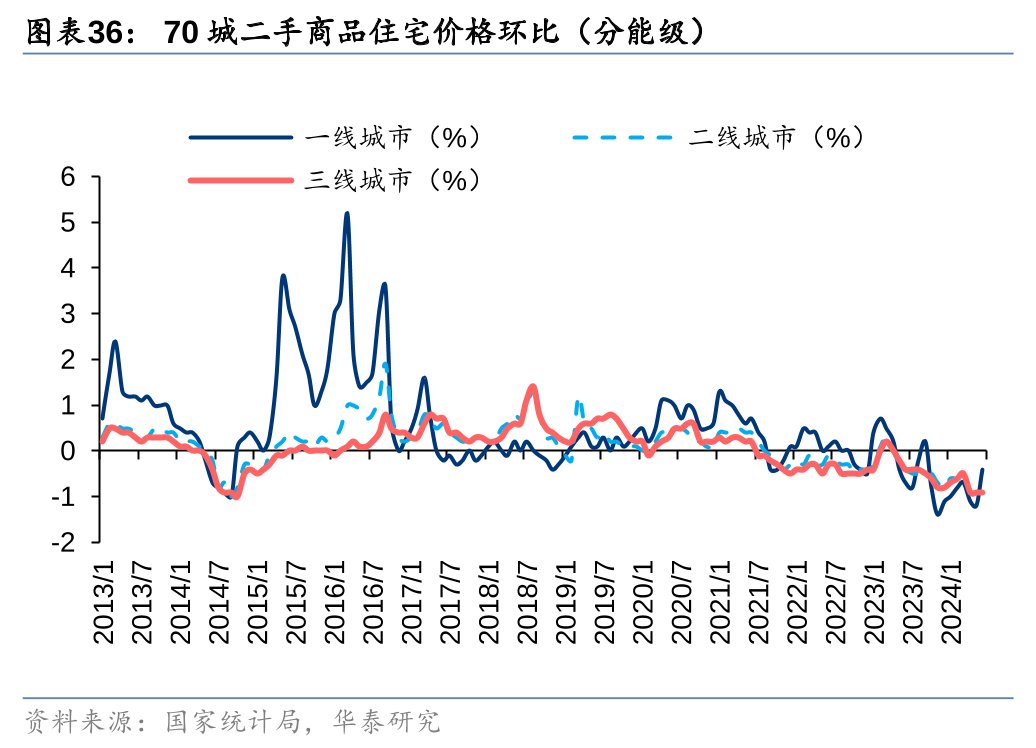

二手房价钱跌幅大于新址,环比有所改善。左证统计局的数据,2024年6月,70城二手住宅价钱同比-7.9%,降幅较2023年12月走阔3.8pct,举座跌幅大于新址,环比-0.9%,降幅较5月收窄0.1pct。分城市能级来看,一线/二线/三线城市的二手住宅价钱同比-9.0%/-7.9%/-7.7%,关于一线城市的二手房价钱同比跌幅大于二三线城市,咱们觉得,一线城市的二手房价钱在本轮房地产下行周期的养息时期相对滞后,前期回调幅度相对更小,在现时阶段面对的回调压力更大。环比来看,6月二手住宅价钱指数冲破零上升景色,环比上升的城市数达到4个,折柳为北京、上海、杭州、南京。

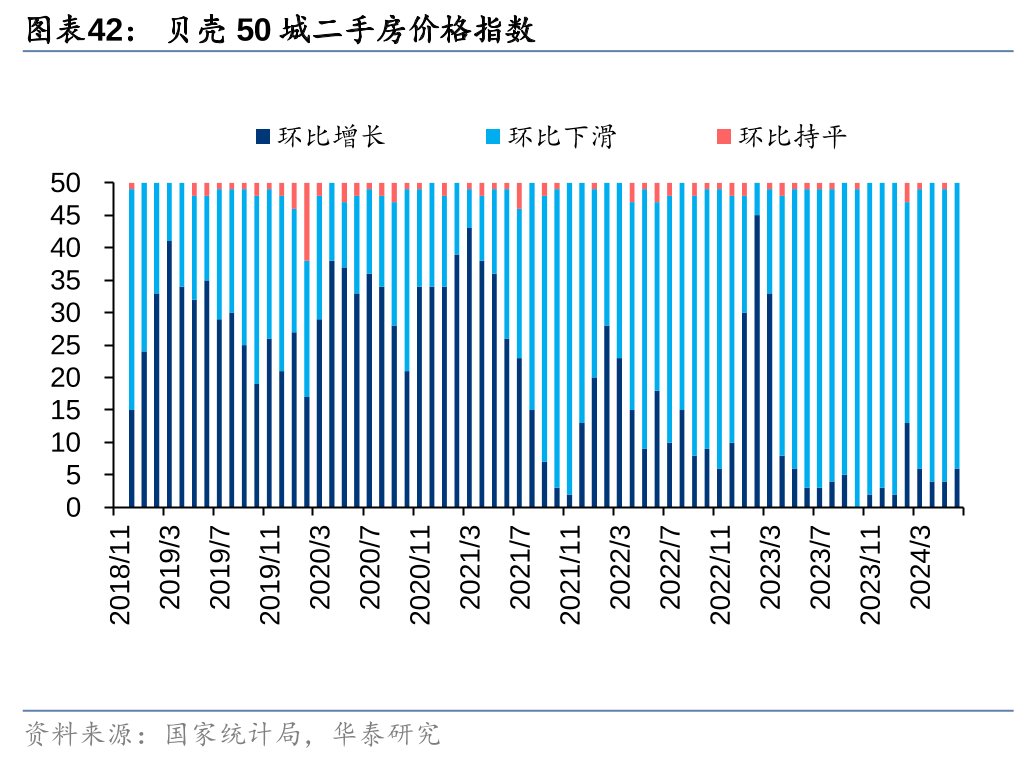

左证贝壳不竭院的数据,6月,50城二手房价钱指数为83.4,同比-16.4%,降幅较2023年12月的同比走阔5.5pct。分城市能级来看,一线/二线/三线城市的二手房价钱指数折柳为94.1/83.2/82.2,同比-17.0%/-14.6%/-19.5%,各线城市二手市集以价换量迹象显然。

此外,为了更好地追踪现在的二手房价钱变化,咱们以2012年12月动作基期(100),期骗统计局每月发布的二手房价钱环比数据,接受累计环比的表情环磋磨出2012年12月以来每月的二手房价钱指数,并以之为二手房价钱指数。

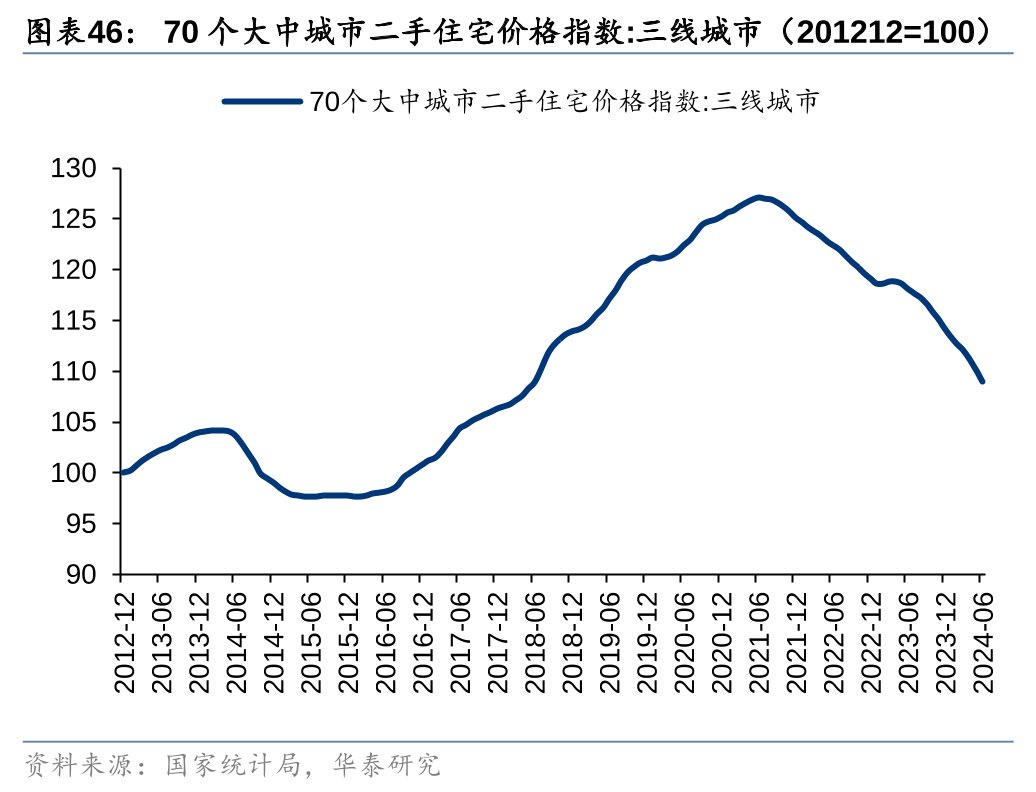

左证咱们的统计,6月,70城二手房价钱指数为116.1,接近2018年3月的水平,其中一线/二线/三线城市二手房价钱指数为196.6/122.5/109.0,已折柳回落至2020年8月/2018年6月/2018年6月以前的水平。分城市来看,70城中,2024年6月的二手房价钱指数高于2019年6月水平的城市仅有北京、上海、杭州、宁波、深圳、成都、昆明、西宁、银川、无锡,其中二手房价钱指数回落至2019年/2018年/2017年/2016年水平以下的折柳为22/8/17/13个城市。

投资冷落

总结2024H1,在楼市弱复苏访佛高基数效应下,新址和二手房的销售同比均有所下滑,在“以价换量”配景下,二手房发达相较新址更具韧性。现在新址和二手房库存压力仍存,房价仍处于探底历程,市集信心有待进一步树立。从430政事局会议,再到517新政及尔后的国常会“自若想想,拓宽想路”,战略所传达的明确气派是要稳住房地产市集,不行章不达。瞻望下半年,跟着高基数效应的松开,访佛战略扶合手,咱们揣摸更多的购房需求将迎来开释,此前6月一线城市二手房的成交回暖已向市集开释了一定的积极信号。

在房地产树立的历程中,咱们觉得一线城市最具备树立基础和弹性,由于此前存在最严格的战略抑制,而跟着战略的渐渐解禁,将来有望渐渐走出最有劲的树立,撤职的树立逻辑或便是跟着二手房量起推动二手房价钱企稳,从而进一步再向新址传导,后续可重心追踪以一线城市为代表的中枢城市二手房成交量开释的进度和合手续性,以及是否好像推动房价进一步企稳。

风险指示

行业战略风险:宏不雅流动性的变化、因城施策的调控战略存在不笃定性,在新发展形状的率领下,住房、地皮、金融、财税等房地产关联范围的轨制存在养息优化的可能,都可能对房企策动变成扰动,保险房战略鼓舞速率不足市集预期。

行业下行风险:房地产行业范畴岑岭可能照旧夙昔,部分区域销售、拿地、新开工、投资等要津目的存在趋势性下行风险。

部分房企策动风险:若策动和融资性现款流树立低于预期,部分房企仍可能面对较大的资金链压力,进而出现策动祸患等问题。

本文源自券商研报精选クロエ最新番号